No ha cumplido aún su primer año de vida y ya estoy dando palmas por haber invertido en Esketit, una nueva plataforma con alta rentabilidad y doble seguridad.

Ha entrado con fuerza en el mercado, habiendo financiado más de €5,3 millones y superando los 500 inversores activos.

Empecé a invertir en ellos el 14 de mayo tras estudiarla durante varios meses y sigo encantado con mi decisión.

Se trata de una plataforma de inversión P2P que ofrece préstamos de particulares a cambio de una rentabilidad entre el 12-15% anual.

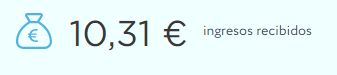

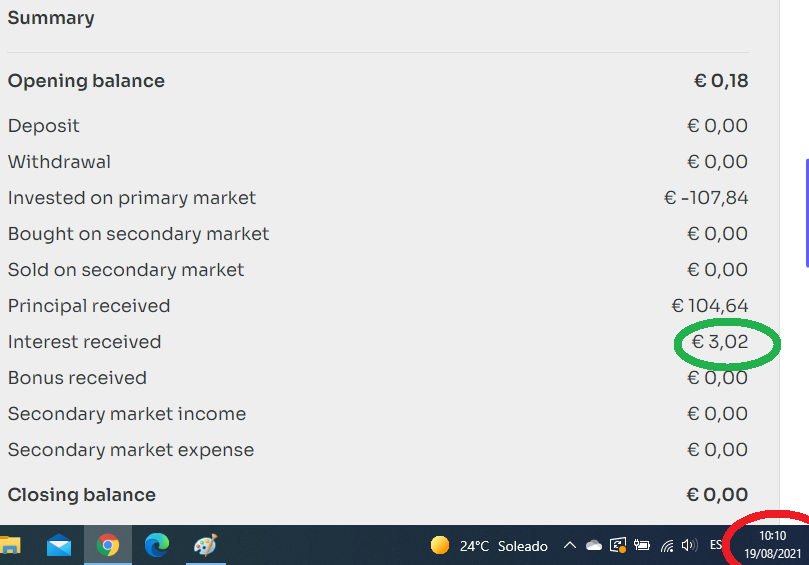

Aquí tenéis una captura de pantalla de mi panel de control a fecha 19 de agosto:

Podéis apreciar que en tres meses he obtenido 9,35€ en intereses, apenas sufren demoras y mantengo un 14,33% de rentabilidad anual.

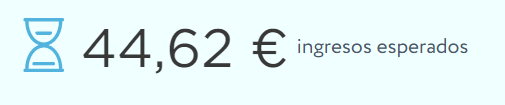

En julio han aportado 3,63€ y a fecha 19 de agosto llevo acumulados 3,02€, así que acabaré el mes por encima de los 4€ con sólo 300€ iniciales invertidos.

Podéis ver los detalles y mis estadísticas de Esketit aquí, pero a continuación os muestro un resumen:

Características Generales ESKETIT

| País de origen | Registrada en Irlanda, gestiona la operativa desde Letonia |

| Año fundación | 2020 |

| Garantías | Doble: los fundadores invierten en cada originador y estos en cada proyecto. Además, la mayoría de proyectos cuentan con Buyback |

| Autoinvest | SI |

| Mercado secundario | SI |

| Inversión mín – máx | Desde 10€. Sin límite máximo |

| Rentab. estimada | 12-15% anual |

| Períodos inversión | 1 día-12 meses |

| Valoración soporte | 10 / 10 |

| Supervisión oficial | Cada originador cuenta con licencia en su país de origen |

¿Quién está detrás de Esketit?

Matiss Ansviesulis y Davis Barons fundaron Creamfinance en 2012 y el año pasado lanzaron la plataforma Esketit.

Esketit trabaja con 5 originadores de préstamos, todos ellos propiedad de Matiss y Davis o de Creamfinance en España, Jordania, Letonia, Polonia, República Checa, Sri Lanka y México.

Aspectos legales y seguridad

Esketit está registrada en Irlanda, mientras que la operativa la realizan desde sus oficinas centrales en Riga, Letonia. Se trata de una práctica habitual.

En relación a la seguridad que ofrecen, llama la atención que siendo tan novedosa, es una de las plataformas más confiable.

- En primer lugar, todos los proyectos a corto plazo cuentan con Buyback, que significa que el originador está obligado a devolver el capital inicial más los intereses impagados transcurridos 60 días desde su finalización.

He tenido ocasión de probarlo y puedo asegurar que a los 60 días me han devuelto íntegramente el proyecto, además de los intereses acumulados durante el retraso.

Los proyectos «Business» no ofrecen Buyback, por lo que es preferible invertir en proyectos a corto plazo, dado que ofrecen la misma rentabilidad.

- En segundo lugar, los propietarios mantienen una participación en todos los originadores de préstamos, de modo que Esketit invierte una parte en cada proyecto.

En la industria de las finanzas a esta práctica se la denomina «skin in the game» (piel en el juego).

Y como última medida de seguridad, cuentan con mercado secundario, de modo que se puede vender cualquier proyecto con antelación a su término.

Además, en el caso de que nadie se interese por él y urja la venta, Esketit lo adquiere con un 1% de descuento.

Uso de la plataforma

Se trata de una plataforma idónea para inversores no experimentados, porque es muy intuitiva y de sencillo manejo.

Además, podemos hacer uso del autoinvest, que trabaja de forma autónoma para que nos podamos despreocupar.

Voy a poner un ejemplo real en esta plataforma: tras acabar un proyecto, me abonan 20€ del capital inicial y 14 céntimos de intereses. El mismo día reinvierten en un nuevo proyecto los 20,14€ siguiendo las pautas marcadas en el autoinvest.

Atención al cliente de Esketit

En caso de que surja alguna pregunta o problema con la cuenta de Esketit, nos podemos comunicar en inglés con el equipo de atención al cliente en support@esketit.com, pero si yo puedo ayudarte, siempre estoy dispuesto a ello: info@libertad-financiera.eu

El horario comercial de Esketit es de lunes a viernes de 9:00 a 18:00, GMT +2.

Espero que aproveches la oportunidad de invertir en Esketit con un regalo de bienvenida de 10€ si inviertes un mínimo de 100€ durante los primeros 30 días tras tu registro: