Así es, un buen mes de junio. Además, si la previsión se cumple, julio será aún mejor. Mucho mejor.

Pero claro, como siempre, queda en manos de Housers y su irregular cumplimiento del calendario de pagos para hacerlo realidad.

A continuación muestro cómo se han distribuido los 844€ obtenidos este mes:

Las mejores plataformas

En junio Crowdestor me ha facilitado 131€ en intereses y han realizado dos devoluciones parciales de Forestlands Investments, que pagarán por completo en julio.

Sigo aprovechando para equilibrar las carteras, disminuyendo Crowdestor, donde acumulo aún 18.600€ y aumentando en Peerberry y Robocash, sobre todo.

Parece ser que las actuaciones judiciales del proyecto Fertilizer Export Financing siguen adelante y podría haber novedades de interés en octubre.

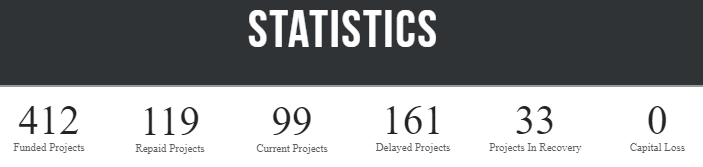

Aquí tenéis el resumen del estado de los proyectos extraído de su página:

412 financiados; 119 devueltos; 99 al día; 161 atrasados; 33 en recuperación; Capital perdido: 0€

412 financiados; 119 devueltos; 99 al día; 161 atrasados; 33 en recuperación; Capital perdido: 0€

Actualmente cuentan con 7 proyectos activos con una rentabilidad anual entre el 22%-34%.

Peerberry se ha comportado tan bien como siempre y me ha entregado 43€ en intereses. En junio he aumentado mi portafolio otros 1.000€ y ya alcanzo 2.500€ invertidos.

Lejos de alcanzar la mágica cifra de €10K que me permitirá obtener un +0,5% de interés adicional, pretendo llegar a ella en diciembre de este año.

En junio he aprovechado para invertir 350€ en dos proyectos inmobiliarios a 9 meses y un 11,5% anual y 20€ de prueba en un proyecto "long-term" a tres años al 12% anual con pagos mensuales.

Gráfico curioso: el 23% de sus inversores mantienen una cartera entre €10K y €25K, seguidos del 21% de afortunados que tienen invertidos más de €100K:

Además, Alemania es el país con más inversores (27%), seguida de España (11%) y Holanda (6%). Está claro que es una plataforma que genera confianza.

En junio han cambiado la imagen de su web y su app, ahora más livianas e intuitivas.

También han presentado los buenos resultados de 2020 de algunos de sus partners: SOS Credit CZ, Credit7 RU, Nado Deneg RU, Gofingo UA, Slon Credit UA, AutoMoney UA, etc.

Aquí te añaden un 0,5% de tu inversión si supera 500€ durante los primeros 30 días:

Sigo encantado con Robocash, que este mes me ha aportado 96€ de interés, aunque julio se presenta aún mejor, porque finalizan diversos proyectos.

En junio he aumentado la cartera otros 700€ y ya estoy cerca de los 6.000€ invertidos. En noviembre preveo alcanzar 10.000€ para obtener la categoría "silver" que ofrece un +0,5% adicional de interés.

Dada su consistencia y la seguridad que me aporta, he invertido 500€ en un único proyecto con una duración de 10 meses al 12,3% anual.

En junio han presentado su nuevo originador de microcréditos Zaimer y hemos conocido que contratan físicos nucleares para optimizar sus exitosos algoritmos.

Siguen batiendo récords con €10,6 millones mensuales financiados, +1.000 nuevos inversores y €185K pagados en intereses.

Aquí te añaden un 1% de tu inversión si supera 500€ durante el primer mes:

Viainvest ha abonado 35€ en junio y he aumentado mi cartera 350€ para invertirlo en algunos proyectos a largo plazo a un 14% de interés, en vez del 12% habitual.

Además, el 29 de junio anunciaron una nueva asociación con Atlan Advance Management para gestionar préstamos puente mediante la financiación de préstamos inmobiliarios con garantía hipotecaría en España.

Esta nueva tipología de proyectos evitará la puntual falta de oferta que en ocasiones sufren.

En este banner te dan 15€ con sólo invertir más de 50€. ¿A qué esperas? ¡Con sólo 50€!

En junio Lendermarket me ha aportado 6€, donde cuento con 20 proyectos, 3 de los cuales sufren algún retraso, aunque ya he comprobado que su Buyback funciona perfectamente.

Acaban de cumplir dos años y han adelantado que las cuentas anuales van a ser auditadas por KPMG. ¡A lo grande!

Ya cuentan con 2.600 inversores que mantienen una cartera media de 5.000€ y acumulan un volumen de €106 millones financiados.

Ha finalizado su campaña promocional para nuevos inversores al 2%, pero mantienen activa la promoción al 1%:

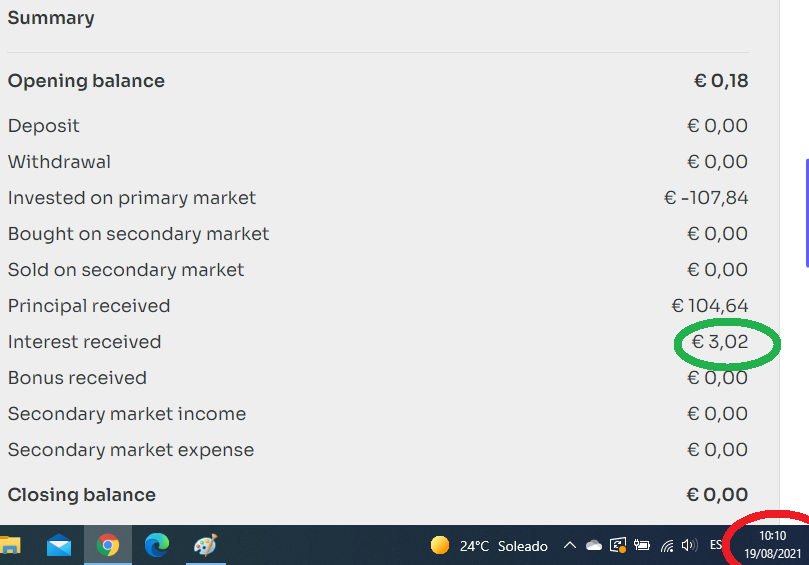

Nibble ha rentado 3€ en junio y en julio reinvertiré los intereses de los últimos tres meses, poniendo en marcha una bola de nieve de rentabilidad.

En prueba desde mediados de abril, las expectativas en esta plataforma son altas y a día de hoy están cumpliendo a la perfección.

Tiene una usabilidad muy sencilla y me gusta su sistema de evaluación basado en tres pilares: probabilidad de retraso, probabilidad de fraude y grado de lealtad.

No dejes de ojear aquí algunos datos introductorios que he preparado de su plataforma.

A mediados de mayo invertí 300€ en Esketit para probarla y, aunque es pronto para sacar conclusiones, puedo adelantar su buen hacer.

Con trece inversiones realizadas, dos de ellas en business y once en préstamos a corto plazo, ya obtengo una rentabilidad contrastada del 14,03%.

Interesante también porque tiene su sede en Irlanda, evitando así la concentración de plataformas bálticas, ha alcanzado €3M en préstamos financiados.

En julio haré una publicación más detallada con más estadísticas, resultados e impresión general.

Bondster ha rentado 4€ en junio y viene con buenas nuevas. El originador Kviku ha alcanzado €1,6 millones de beneficio y Bondster ha incorporado dos nuevos: NordCard y SmartAdvance South Africa.

Desde el 1 de julio contarán con mercado secundario que conlleva una comisión del 0,5% al vendedor, sin fee para el comprador.

Esta herramienta aumentará la liquidez, aunque no creo que la use porque mis proyectos son a corto plazo y su Buyback funciona a la perfección.

Además, hasta el 31 de agosto ofrecen un 1% de lo invertido a cada nuevo afiliado y 5€ de bonus adicional:

Plataforma con algunas sombras

Iuvo no acaba de convencerme y es que ha vuelto a generar 1€ este mes, a pesar de invertir en rublos con Kviku a casi el 20%.

Ya he visto que tienen un cambio de divisa poco conveniente, de modo que les voy a dar hasta finales de julio de margen, mes en el que cumplirán 5 años.

Es una plataforma muy segura y bien valorada, pero su rentabilidad está por debajo de mis expectativas.

En relación a sus colaboradores, Adwisers y NordCard han presentado sus cuentas anuales auditadas, mientras que Ibancar ha cumplido dos años en Iuvo.

Se ha presentado el nuevo originador Access Finance con una rentabilidad del 9%, categoría de riesgo A y 30% de skin-in-the-game.

Huyendo de estas plataformas

Este mes Housers ha cumplido el primer pago de 517€ comprometido por el proyecto Albufera III. Espero que en julio se le añada el pago de Torres de Paterna, ambos de la denunciada promotora Construbecker.

El Juzgado ha admitido a trámite la querella por un delito de estafa y se han citado para declarar a varios implicados por ambas partes, Housers y Construbecker.

El importe total asciende a €6,3 millones por los proyectos Avenida del Puerto, Cardenal Benlloch, Albufera I, II y III, Tarragona, Torres de Paterna I y II, Eliana y Llanes.

Otro Juzgado ha ordenado la práctica de diligencias de investigación en la querella presentada contra ByNok y ya ha declarado Álvaro Luna, presidente del consejo de administración de Housers.

No les van bien las cosas, eso está claro. Con los datos del último mes, aquí vemos que los inversores están sacando más capital del que invierten:

Otra novedad es la inclusión de Bitcoin como método de pago en Housers a través de Criptan...

Mi consejo: no invirtáis en Housers ni con billetes de Monopoly.

En Mintos he reducido 114€ mi cartera y he obtenido 5€ en intereses, gracias a la devolución de Akulaku. Ahora toca que Finko AM siga el mismo camino, aunque ya nos han anunciado que devolverán un máximo del 70% del importe adeudado. Sigo sin aconsejar invertir en Mintos.

Ya cerca de obtener la licencia de brokers, han presentado tres categorías de inversores: minoristas, profesionales y contrapartes elegibles.

Han publicado sus cuentas anuales del 2020 auditadas por KPMG, menos satisfactorias que las de 2019.

En Lenndy han devuelto 13€ en junio, pero hasta marzo de 2024 queda mucho camino hasta deshacerme de toda mi cartera. El mes pasado puse en venta los dos activos con un 21% de descuento, pero nadie se ha interesado por ellos.

Sigo muy descontento con Bulkestate. Este mes se les ha ocurrido lanzar un proyecto con una rentabilidad igual a la habitual (12%), a un plazo de 18 meses, pero con una mínima inversión de 25.000€.

¿Y por qué invertir en este proyecto cuando hay otros en los que puedo diversificar e invertir 50€ a la misma o mayor rentabilidad y a menor plazo, incluso con pagos mensuales? Absurdo.

Crowdestate sigue sin dar noticias del proyecto Baltic Forest, del que me deben 284€ y sumando. Parece ser que el Comité de Bancarrota se lo está tomando con calma.

Este mes han publicado 7 proyectos (ninguno desde el 10/06) y seguimos esperando la publicación de sus cuentas anuales.

En la sección de pérdidas, más de €2,5 millones son irrecuperables y €7,1 millones están en manos de los Tribunales.

Plataformas denunciadas

Grupeer no levanta cabeza. Este mes se ha confirmado que la Policía Nacional letona ha iniciado investigación criminal y el responsable es el comisario Ervins Ambrozis, que puede ser contactado por los afectados en este email: ervins.ambrozis@vp.gov.lv

También es posible unirse al Grupo Armada a través de su web. Desde el 31 de marzo no han realizado ninguna publicación en su blog.

Lo curioso es que el 16 de junio presentaron los libros contables de los tres últimos años (2018-2020) de una de las empresas del grupo, en la que su administrador es el Sr. Kisiks Andrejs.

Wisefund ha defendido su posición y el juez no ha cedido a la Junta de Acreedores. En cualquier caso, la Policía Judicial española me ha comunicado que se han encontrado indicios de actividad piramidal.

Queda poco para presentar toda la caballería contra Monethera y hay evidencias del cruce de movimientos financieros con Envestio. A finales de verano podría haber agradables sorpresas.

Ayer 30 de junio tuvo lugar la defensa de las demandas contra Envestio, pero no hay información pública al respecto. Habrá novedades a finales del mes de julio.

El mismo día se celebró la vista contra Kuetzal. Parece ser que la red se amplía a Colombia y una de sus entidades financieras. En Rusia ya se ha presentado demanda ante los Juzgados pertinentes.

PLATAFORMAS RECOMENDABLES QUE OFRECEN BONUS DE BIENVENIDA (ni Mintos, ni Bulkestate, ni Housers, ni Crowdestate, etc)

VIAINVEST: 15€ de bonificación con una inversión mínima de 50€

CROWDESTOR: 1% de tu inversión durante los primeros 90 días

PEERBERRY: 0,5% de tu inversión durante los primeros 30 días a partir de 500€

ROBO.CASH: 1% de tu inversión durante los primeros 30 días a partir de 500€

LENDERMARKET: 1% de tu inversión con un máximo de 3.000€